Column

香港保険・オフショア投資情報

【商品紹介】サンライフ社RoyalFortune(ロイヤルフォーチュン)|香港保険・オフショア投資情報

2025.01.23

【商品紹介】サンライフ社RoyalFortune(ロイヤルフォーチュン)

歴史も長く、業績も非常に良いサンライフ社より、新商品『RoyalFortune(ロイヤルフォーチュン)』が発売されました。最低保険料125,000米ドル(一括払いのみ)と高額ですが、契約開始1日目から支払保険料の80%が保証されるなど魅力的な特徴があります。

<目次>

- 商品概要

- 特徴

- RoyalFortune(ロイヤルフォーチュン)とSun Joy Global(サンジョイグローバル)の違い

- RoyalFortune(ロイヤルフォーチュン)とSun Joy Global(サンジョイグローバル)の加入事例比較

- まとめ

RoyalFortune(ロイヤルフォーチュン)の商品概要

| 目的 | 老後資金、短期~中期の資産形成、より保守的な資産形成をされたい方等 |

| プラン通貨 | 米ドル |

| 支払頻度 | 一括払い |

| 最低保険料 | 125,000米ドル |

| 被保険者の年齢 | 0-80歳 |

| 満期 | いずれか早い方 (ⅰ)現在の被保険者が120歳になるまで※1 or (ⅱ)保険証券発行日から120年まで |

| その他 | 健康診断不要 |

RoyalFortune(ロイヤルフォーチュン)の特徴

1.契約開始1日目から支払保険料の80%を保証

→香港の貯蓄型保険の場合、解約返戻金の増え方は商品によって様々です。RoyalFortune(ロイヤルフォーチュン)は契約開始1日目から支払保険料の80%が保証されます。

2.短期~中長期の資産形成

→一般的に香港の貯蓄型保険には、保証された解約返戻金と非保証の解約返戻金があります。RoyalFortune(ロイヤルフォーチュン)は、保証された解約返戻金の損益分岐点がなんと6年目の保険年度末!つまり、6年経過すれば必ず支払った保険料分の解約返戻金が保証されます。そして、非保証の解約返戻金を含む予定解約返戻金合計は、最短4年で損益分岐点を迎えます。他の香港の貯蓄型保険と比べても非常に短いですね。

3.ポリシー価値をロックインして、潜在的な利益を確保

→RoyalFortune(ロイヤルフォーチュン)には、バリュー・ロックイン・オプションがついています。保証キャッシュバリューと非保証ボーナスの合計を最大50%までロックインし、年利3.5%(変動性)の金利をつけることができます。

このオプションを行使することで、よりポシリー価値の確実性を高めることができます。

4.精神疾患認定給付金

→契約者(=被保険者)の方が、認知症等の精神疾患で自己判断ができなくなってしまった場合、事前に精神疾患認定給付金受取人を指定しておくことで、その方が代理で事前に決められた割合を一部取り崩しor全解約することができます。

5.契約者/被保険者を回数無制限で何度でも変更可能

→このプランの満期は、(ⅰ) 現在の被保険者(単一被保険者の場合)または現在発行されている若い被保険者(共同被保険者の場合)が120歳になるまで。あるいは(ⅱ)保険証券発行から120年目までのいずれかとなりますが、満期を迎えるまでであれば、回数無制限で契約者/被保険者を変更することできます。

6.柔軟な死亡保険金受取オプション

→被保険者の方に万が一の事があった場合、各死亡保険金受取人のニーズに合わせて、6種類の死亡保険金受取オプションから受取方法を選べます。

例)一括で受け取り、分割で受け取り、死亡保険金として受け取らずにプランを引き継ぐ等

<保険をご検討の方>オンラインセミナー・個別相談はこちら

https://www.jafunds.com/contact/

RoyalFortune(ロイヤルフォーチュン)とSun Joy Global(サンジョイグローバル)の違い

RoyalFortune(ロイヤルフォーチュン)とSun Joy Global(サンジョイグローバル)の商品概要は似ている点が多いのですが、いくつか大きく異なる点もあります。

| 商品名 | ロイヤルフォーチュン | サンジョイグローバル |

| 契約開始1日目から支払保険料の80%を保証 | 〇 | × |

| 満期 | いずれか早い方 (ⅰ)現在の被保険者が120歳になるまで※ or (ⅱ)保険証券発行日から120年まで |

現在の被保険者が120歳になるまで※1 |

| 支払頻度 | 一括払い | 一括払い(全期前納)/年払い/半年払い/月払い |

| 支払期間 | 一括払い | 2年払い/5年払い※一括払い(全期前納) |

| プラン通貨 | 米ドル | 米ドル/カナダドル/ポンド/人民元/豪ドル/香港ドル |

| 契約者/被保険者の変更 | 〇 | 〇 |

| 通貨切替オプション | × | 〇 |

| 証券分割オプション | 〇 | 〇 |

| 精神疾患認定給付金 | 〇 | 〇 |

| 事故追加給付金 | × | 〇 |

| バリュー・ロックイン・オプション | 〇 | 〇 |

| 引き出し | 〇 | 〇 |

| サンウォレット | 〇 | 〇 |

※各保険商品の一部のオプションや特徴を抜粋

満期の違いは大きいのではないでしょか。

サンジョイグローバルは、“現在の”契約者/被保険者が120歳になるまでなので、契約者/被保険者を変更すれば半永久的にプランを継続することができます。一方、 ロイヤルフォーチュンは最長でも120年ですので、契約者/被保険者を回数無制限で変更できますが、半永久的にはプランを継続することはできません。

RoyalFortune(ロイヤルフォーチュン)とSun Joy Global(サンジョイグローバル)の加入事例比較

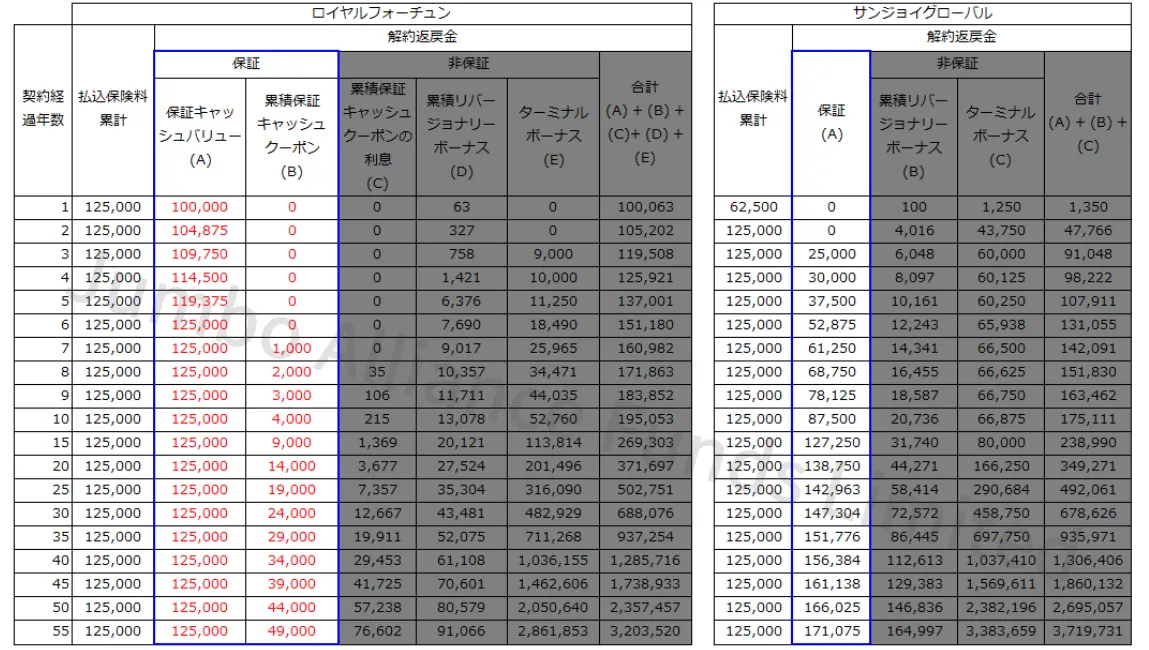

◆契約者事例

40歳 男性 非喫煙

一括払い 125,000米ドル

まず保証された解約返戻金を見てみましょう。

RoyalFortune(ロイヤルフォーチュン)は、保証キャッシュバリュー(A)と累積保証キャッシュクーポン(B)の2列を足した金額が保証された解約返戻金です。

※上記の解約返戻金比較表は、サンライフ社のイラストレーションを元に加工したもの。

契約経過年数毎に見た時に、赤い数字の方が保証部分の返戻率が高いプランになります。

RoyalFortune(ロイヤルフォーチュン)は、保証された解約返戻金の損益分岐点(払込保険料累計≦保証された解約返戻金)はなんと6年目!そして、どの契約経過年数を見てもSun Joy Global(サンジョイグローバル)よりもRoyalFortune(ロイヤルフォーチュン)の方が保証された解約返戻金が高くなっています。

次に非保証部分(保険会社の運用や業績によって変動する)の解約返戻金を含めた、解約返戻金合計を比較してみましょう。

※上記の解約返戻金比較表は、サンライフ社のイラストレーションを元に加工したもの。

※上記の解約返戻金比較表は、サンライフ社のイラストレーションを元に加工したもの。

損益分岐点(払込保険料累計≦解約返戻金合計)は、RoyalFortune(ロイヤルフォーチュン)が4年目と非常に早いです。※2

契約経過年数毎に見た時に、赤い数字の方が解約返戻金の合計が高いプランとなりますが、35年目くらいまではRoyalFortune(ロイヤルフォーチュン)の方が高く、それ以降はSun Joy Global(サンジョイグローバル)の方が高い返戻金となっています。※2

まとめ

RoyalFortune(ロイヤルフォーチュン)とSun Joy Global(サンジョイグローバル)は似ている部分もありますが、どちらの商品の方がご自身に合っているのかを、判断するには『目標とする期間』と『リスク許容度』になります。

ロイヤルフォーチュンのプランが向いている方

- ご高齢の方

- 保証された解約返戻金が高い方がいい方

- 短期~中期の資産形成をご検討の方

サンギフトのプランが向いている方

- 次世代にも引き継ぐことを考えている方

- 中期~長期の資産形成をご検討の方

- 学資や老後資金など、取り崩しをお考えの方

- 米ドル以外で資産形成をお考えの方

今回はサンライフ社のRoyalFortune(ロイヤルフォーチュン)をご紹介しました。

上記は加入事例となり、ご予算や目標とする期間、取り崩し方等によって、解約返戻金の増え方が変わってきますので、2つの商品を比較されたい方は下記よりお気軽にお問い合わせください。

<保険をご検討の方>オンラインセミナー・個別相談はこちら

https://www.jafunds.com/contact/

※1 共同被保険者がいる場合は、若い方の被保険者を対象。

※2 非保証部分の解約返戻金も含む。

※ 上記は2025年1月時点の商品情報です。

※ 当ブログに掲載の資料は情報提供のみを目的として作成されており、販売を促進するものではございません。

※ シミュレーションの非保証部分は運用により変動します。

***************

サンライフ香港の保険商品紹介はこちら

- 最新の機能と高い返戻率『Sun Joy Global(サンジョイ グローバル)/Sun Gift Global(サンギフト グローバル)』

- サンライフの貯蓄型保険の中でも特に返戻率の高い『Sun Joy(サンジョイ)/Sun Gift(サンギフト)』

- 支払期間が柔軟な貯蓄型保険『Stellar Multi-Currency(ステラ・マルチ・カレンシー)』

- 貯蓄と死亡保障を兼ね備えた『Life Brilliance(ライフブリリアンス)』

- 配当(保証)が毎年支給される貯蓄型保険『Vision(ビジョン』

- バランス重視の貯蓄型保険『Victory(ビクトリー)』

- 低リスク&フレキシブルに資産運用するユニバーサルライフ保険『Bright UL wealth-builder(ブライトULウェルスビルダー)』

関連コラム

CATEGORY

人気記事

Contact