Column

香港保険・オフショア投資情報

【2025年最新版】香港の貯蓄型保険|香港保険・オフショア投資情報

2025.03.12

【2025年最新版】香港の貯蓄型保険

みなさん、『資産所得倍増プラン』というキーワードを聞いたことはありますか?

これは、2022年11月28日、新しい資本主義実現会議で決定された国民の資産形成を促進し、所得を増やすための政策です。

しかしながら、日本人は昔から貯金体質だと言われており、野村アセットマネジメントが毎年発表する『投資信託に関するアンケート調査2024』によると、投資信託や株式等を保有する人は40%未満という数字が発表されています。

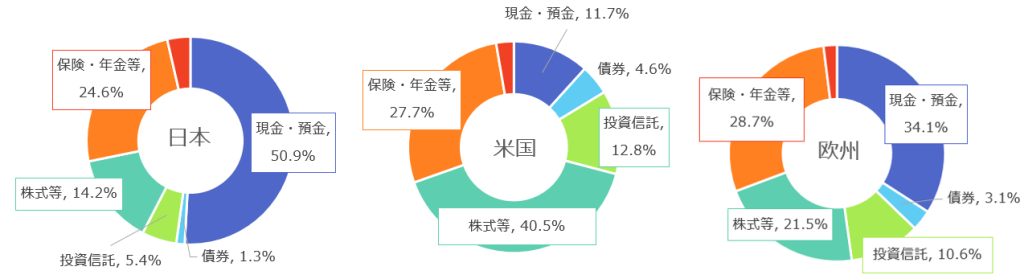

欧米日の投資人口比較

諸外国と比べると日本人はどれくらい投資していないのでしょうか?投資している内容や正確な割合を示す指標はありませんが、日銀が発表している『資金循環の日米欧比較』を見てみましょう。

やはり、日本は圧倒的に預金・現金で資産を持っている方が多いですね。

とはいっても、『投資信託や株式は損をしそう』『もう少しリスクの少ないものがいい』となかなか何から始めればいいかわからない方も多いのではないでしょうか。

そこで今回は、ゆっくりだけれども着実に資産形成する『香港の貯蓄型保険』をご紹介していきます。

目次

香港の保険とは?

保険には、生命保険や学資保険、個人年金など様々な種類がありますよね。香港にも、様々な種類の保険がありますが、“資産形成のため”の香港の保険として紹介されているのは、『貯蓄型保険(Saving Plan)』と呼ばれるものになります。貯蓄型保険とは、教育資金や老後資金など、ライフステージ毎に必要な資金に備えられる、“貯蓄”ができる保険です。

日本にも貯蓄型保険がありますが、日本と香港の貯蓄型保険は異なる部分がたくさんあるため、『本当に同じ貯蓄型保険なの?』と思われる方もいらっしゃるかもしれません。

それでは、日本と香港の貯蓄型保険の違いについて見ていきましょう。

日本の保険と香港の保険の違い

1. 高い返戻率

やはり圧倒的に違うのは、高い返戻率(支払った保険料総額に対して、将来受け取る金額の割合)です。一般的に、香港の貯蓄型保険の返戻率は、15年で約2倍、30年で約5倍※1となります。日本の保険の返戻率とは比べ物にならないですよね。

では、なぜ香港の貯蓄型保険は返戻率が高いのでしょうか?

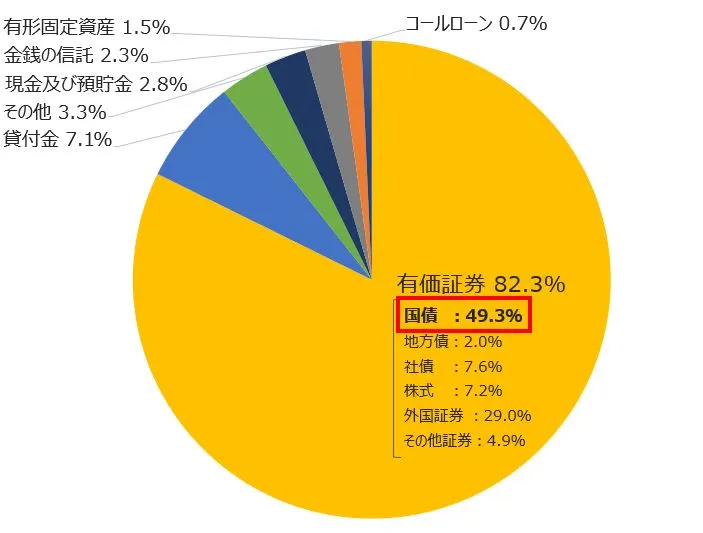

日本の保険は下記のように、資産運用構成の多くが日本国債となっています。例えば日本国債10年の利回りは約1%※2と非常に低いので、なぜ日本の保険の返戻率が悪いか、おわかりいただけるかと思います。

日本の保険の資産運用構成比(2023年版)

※一般社団法人生命保険協会「生命保険の動向(2023年版)」

一方、香港の貯蓄型保険の場合は、日本国債を資産運用構成に含める必要はなく、グローバルに投資を行っています。例えば、サンライフ社のサンジョイグローバルという貯蓄型保険の場合は、資産構成比は以下となります。

| 資産クラス | 目標資産クラス |

| 固定利付資産 | 25 ‐ 80% |

| 非固定利付資産 | 20 ‐ 75% |

固定利付資産:ソブリン債、社債、コーポレートローン等

非固定利付資産:公募株式、未公開株式などを含む株式等

あまり一般的には知られていないかもしれませんが、保険会社は大口の機関投資家であり、特にサンライフ社の場合は世界トップクラスの運用会社でもあるのです。その運用資産額は、約1兆4,000億カナダドル(約166兆円※3)と、日本生命の運用資産額の約4.4倍、なんと日本の国家予算よりも多いのです。

上記のような理由からも、香港の貯蓄型保険の利回りが圧倒的にいいのは納得できますね。

※参考コラム※

『こんなにも増え方が違う!香港と日本の保険3』

https://www.jafunds.com/contents/column/970/

同じ貯蓄型保険と言っても、香港の貯蓄型保険には様々なオプションがついています。

例えば、香港の最新の貯蓄型保険についているオプションは下記のようなものがあります。

-

契約者/被保険者変更オプション

香港の貯蓄型保険は、契約者/被保険者を変更して、プランをお子さまなどに継承することができます。イメージがつきにくいかもしれませんが、プランをあげることができるのです。

また、香港の貯蓄型保険は途中で引き出すことができるので、少しずつ資金を引き出しながら長く継続することで、お子さま、お孫さんの代までも富を継承することができます。 -

通貨変更オプション

少し前まで、ほとんどの香港の貯蓄型保険は米ドル建てでした。最近の貯蓄型保険は、契約時に米ドル建てで加入しても、指定年数経過後、プランを別の通貨建てに変更することができるものがあります。プラン通貨は保険商品によって異なりますが、そのプラン通貨の国に移住される計画のある方や通貨のリスク分散をされたい方は活用できそうですね。 -

証券分割オプション

契約開始から指定契約年数経過後、契約した証券(プラン)を分割することができます。例えば、分割した証券の片方を、米ドル以外の通貨に変更したり、お子さまに名義変更してプランを継承したりすることもできます。 -

契約継続オプション

一番初めにご紹介した『契約者/被保険者変更オプション』と似ているのですが、このオプションは、契約者/被保険者の方がお亡くなりになった後、死亡保険金受取人の方が、死亡保険金を受け取らず、プランを引き継ぐことができるというオプションです。

上記のオプションは一例ですが、日本の貯蓄型保険にはほとんどついていない機能ではないでしょうか。

また、“オプション”と言われていますが、機能を付けるのに追加料金がかかるわけではなく、初めから付いているので安心です。

※参考コラム※

『【保険商品紹介】サンライフ社Sun Joy Global(サンジョイ グローバル)/Sun Gift Global(サンギフト グローバル)』

https://www.jafunds.com/contents/column/1019/

香港の貯蓄型保険の選び方

香港の貯蓄型保険は、同じ時期に発売されたものであれば、どの商品も大体付いているオプションは似ています。というのも、保険会社Aが新しい貯蓄型保険AAを発売したら、保険会社Bもよりよい商品を出すべく、貯蓄型保険AAにさらに機能を追加した商品BBを発売するといったように競争が激しいからです。

そのため、貯蓄型保険を選ぶ際には、まず以下の2つの点で商品を選定していくことをおすすめします。

1. 保険会社

香港の貯蓄型保険は、短期の資産形成というよりも、10年以上の中長期で資産形成をされることで、より魅力を感じられる商品となっています。

そうなると、保険会社とも長い付き合いになりますので、自分が信頼できる保険会社を選ぶことがとても重要となります。

2. 解約返戻金の増え方

香港の貯蓄型保険は、同じ保険料を同じように支払っても、商品によって解約返戻金の増え方が異なります。

例えば、契約開始から20年目までは貯蓄型保険Aの方が解約返戻金の増え方が早く、20年目以降は貯蓄型保険Bの方が解約返戻金の増え方が早いということもあります。

そのため、ご自身が何年目くらいを目標に資産形成を考えているのか、契約開始からどれくらいで資産の引き出しを開始したいかを軸に検討されることをおすすめします。

※参考コラム※

『【保険商品紹介】サンライフ社Sun Joy Global(サンジョイ グローバル)/Sun Gift Global(サンギフト グローバル)』

https://www.jafunds.com/contents/column/1019/

\ご不明点やご質問はお気軽にどうぞ/

まとめ

弊社ジャンボアライアンスファンズでは、より詳しい内容を香港保険セミナーや個別相談でご案内しています。

平日毎日開催していますので、色々と相談をして商品やお見積もりを比較されたい方や香港で資産形成をされるのが初めての方まで、お気軽にお問い合わせください。

<保険をご検討の方>オンラインセミナー・個別相談はこちら

https://www.jafunds.com/contact/

※ 上記の商品情報は、2024年7月時点の内容です。上記コラムから改訂される場合がございます。

※ 上記のオプションや解約返戻金の返戻率は全ての商品に該当するわけではありません。

※1 非保証部分の解約返戻金を含む

※2 2025年1月現在

※3 1カナダドル=118円の場合

****************************

香港の保険商品紹介はこちら

- 最新の機能と高い返戻率『Sun Joy Global(サンジョイ グローバル)/Sun Gift Global(サンギフト グローバル)』

- 高い返戻率と柔軟な活用方法『My Wealth2(マイウェルス2)』

- 契約開始1日目から支払保険料の80%を保証『RoyalFortune(ロイヤルフォーチュン)』

- 貯蓄と死亡保障を兼ね備えた『Life Brilliance(ライフブリリアンス)』

- 配当(保証)が毎年支給される貯蓄型保険『Vision(ビジョン)』

関連コラム

CATEGORY

人気記事

Contact